FAQ

3M Revision udfører professionel udarbejdelse af regnskaber, bogføringsassistance og anden rådgivning. Vores fokus er at vores ydelser udarbejdes til tiden og til konkurrencedygtige priser.

Priser: Vores priser er konkurrencedygtige. Får du udarbejdet dit regnskab hos en statsautoriseret eller registreret revisor, vil 3M Revision typisk kunne lave det samme arbejde for ca. halv pris. Dette skyldes, at en statsautoriseret revisor har mange interne arbejdshandlinger, som de er pålagt af Erhvervsstyrelsen. Det betyder at sagerne tager længere tid at lave, hvilket fordyrer processen. De mange arbejdshandlinger, som erhvervsstyrelsen pålægger de statsautoriserede revisorer, har typisk ingen værdi for kunden, da de er tiltænkt store børsnoterede selskaber. Desuden ser vi ofte at de statsautoriserede revisorer er ineffektive, da de har høje omkostninger til husleje, medarbejdere med høj løn, hvor meget af arbejdstiden går til intern tid, og at der samtidig arbejdes med store fortjenester på kunderne. Samlet set er det nemt for et mindre revisionsfirma, som 3M Revision, at tilbyde væsentlige lavere priser på de samme produkter, i forhold til priserne hos en statsautoriseret revisor. Dette uden at services forringes hos kunden.

Levering til tiden: Hos 3M Revision gør vi en dyd i at levere årsrapporter hurtigt. Det er altid en dårlig idé at vente til sidste øjeblik. Hos de statsautoriserede revisorer har de ofte for mange kunder og for få ansatte, hvilket ofte resulterer i sen levering af årsrapporter.

Alle kunder er forskellige og det er svært at lave faste priser for ydelser for vidt forskellige kunder. Vi anbefaler derfor at sende os en forespørgsel om prisen. Når der indgås en prisaftale med 3M Revision er det en fast pris. Der kommer ikke tillæg for hvidvask, XBRL-indberetning og andet, da vi ser disse ekstraydelser som en del af hovedydelsen.

Nedenfor er nogle priseksempler for udarbejdelse af årsrapporter mv. for forskellige typer af virksomheder:

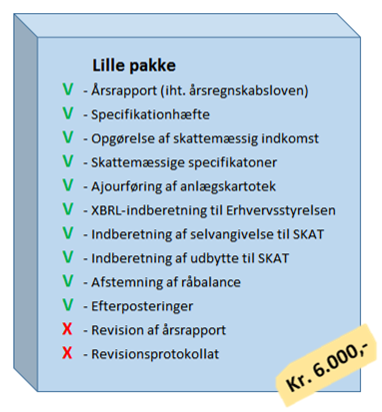

Lille pakke

Den lille pakke er tiltænkt selskaber uden større aktivitet. Det kan fx være holdingselskaber, mindre investeringsselskaber eller andre selskaber, hvor aktiviteten er begrænset. Der er typisk tale om selskaber uden ansatte. For de helt små selskaber med fx 1 sides bankkontoudskrift, vil bogføringen være inkluderet i prisen. Afleveres materialet i bogført stand, kan selskabet være lidt større. Pakken kan både bruges på anpartsselskaber og aktieselskaber.

Pakken passer også til personligt ejede virksomheder, hvor bogføring er foretaget. I visse tilfælde kan pakken også inkludere bogføring, men som med selskaber, skal aktiviteten være begrænset. For personligt ejede virksomheder kan aktiviteten være lidt større end ved selskaber.

Mellem pakke

Mellem pakke bruges til selskaber med almindelig drift. Hvis bogføringen er godt afstemt kan aktiviteten godt være stor. For selskaber med almindelig aktivitet kan vi foretage afstemningen, så længe bilagene er bogført. Stort set alle selskaber kan anvende mellem pakke. Kun i tilfælde, hvor aktiviteten er ekstraordinær stor eller har områder, der kræver flere arbejdstimer, vil mellem pakke være for lille.

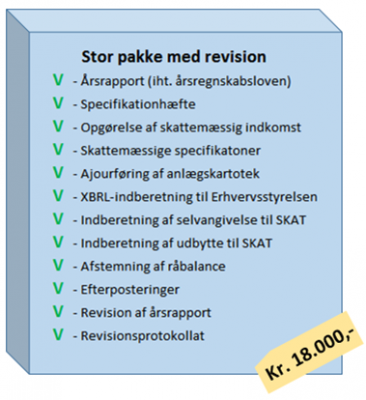

Stor pakke

Working with the Constructing LA team and LA City Council, we set about creating the hype for the Constructing LA event for 2011. We started filming the project a year earlier. The end result was to design and build two constructions to be placed at both ends of the city for the New Year’s celebrations of 2011. Only on the last week did the 24 hour cameras get taken down from the web, before the great reveal. The year-long project was then made into a time lapse video which was displayed alongside the constructions.

Stor pakke med revision

Kaleidoscope2 is a non-profit organization based in LA. The dream was to bring two different worlds of design together to rebuild a city in ruins. Our team had the privilege to work alongside some of LA’s most talented artists and designers to come up with the concept. The result: a stunning website and mobile site and a successful organization which continues to grow.